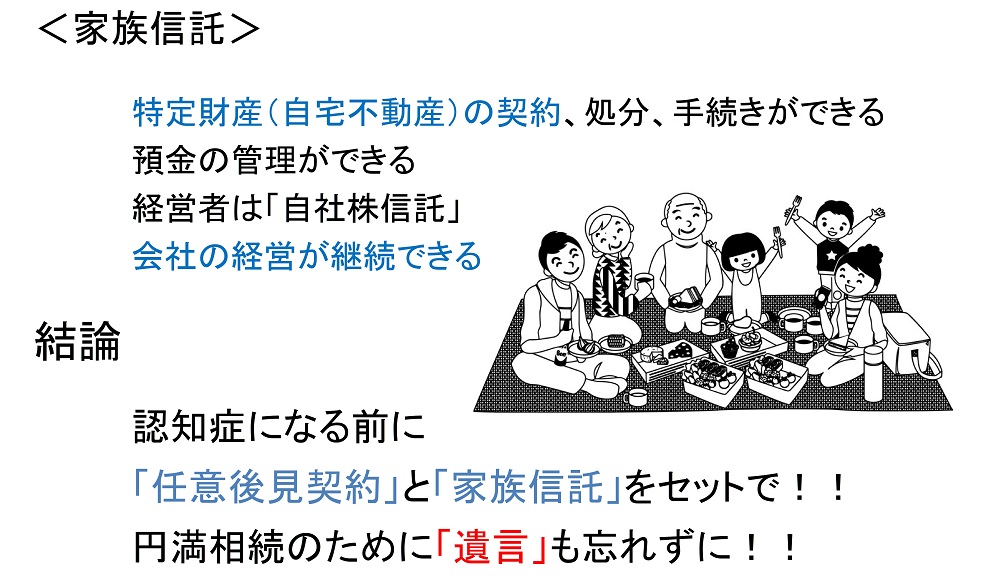

自社株の信託(会社の経営が可能)

子供に自社株を贈与したいが経営は引き続き父(社長)がしたい場合は「信託」を使おう

社長である父が事業承継対策のために、後継者の子供に自社株を贈与したいというケースは多くみられます。その会社が業績が良ければ評価額が毎年上昇しますので、早いうちにできるだけ贈与したいと考えるものです。ただし、社長としては、経験のない子供に経営を任せるには不安がありますので、引き続き経営権は持したいと考えることがあります。

このような場合、従来の自社株の生前贈与の方法では、株式と議決権は一体となっていますので、贈与があった時点で自社株そのものと議決権が、後継者の子供に移ることになります。

ところが、「信託」を使うと、今まで対処できなかったこのような問題を解決することができるのです。その方法のポイントは、自社株式を「議決権」と「財産権」に分けるということです。

「議決権」とは、具体的には議決の指示をする権利のことで、信託では「議決権行使の指図権」といいます。「財産権」とは、配当を受ける権利や清算時に残余財産を受ける権利のことをいい、決性は含まれません。

このことを利用して、会社のオーナーである父親が「委託者」であり「受託者」で「誠決権行使の指図権」を有し、子供には「財産権」のある「受益者」とする信託契約を作成します。

これにより、子供は贈与税は生じますが、「議決権」は引き続き社長である父親が有していますので、会社の経営は父親がやることになります。

信託契約では、子供が先に亡くなった場合に、次に受益権を取得する者を指定することができます。

以上のように「家族信託」を利用すると、大事な家族に大きなメリットができるのです。