妻の二次相続の分割まで指定できる

受益者連続型の信託

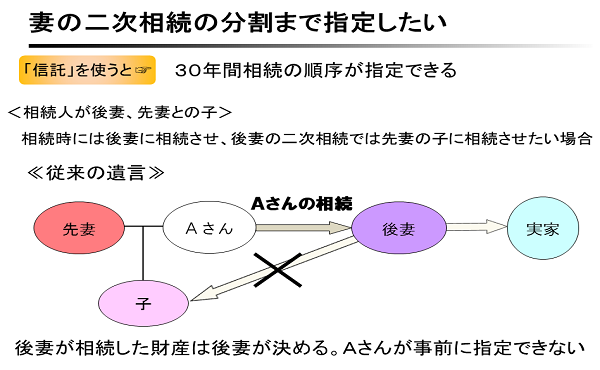

相続対策として「遺言」は有効な手段ですが、効力には限界があります。たとえば、自分の財産を誰に相続させるということは指定できますが、その財産を取得した相続人の次の相続内容について、言及できません。 ところが「信託」を使うと、その契約した日から30年間、自分の財産が誰にどのような順序で相続されていくか、指定することができるのです。

設例

Aさんは、再婚で先妻との間に子供がいます。後妻との間に子供がいないので、後妻の老後のためにもAさんは、財産を奥さん(後妻)に相続させるように、遺言を書いています。ただ、奥さんが亡くなった場合は、奥さんの実家(奥さんの父母、兄弟姉妹)に財産が行ってしまいます。

Aさんの希望としては、先妻との間の子供に財産を戻してあげたいと思っているのですが、現在の「遺言制度」では、どうしてもできません。

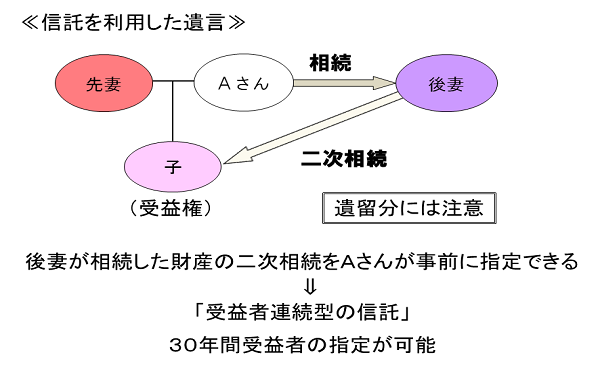

そこで、信託制度を使うとそれが可能になるのです。信託では、遺言は財産所有権の指示をしますが、信託制度では財産の「受益権」(利益を受ける権利)を指定するものなので、奥さんの後の「受益権」を子供に指示することができるのです。

その指示できる期間は30年間という長期間にわたって可能なので、「子供」の次に「孫」を指示することもできるのです。この制度を「受益者連続型の信託」といいます。