相続対策で、一代とばして系に生前贈与するケースがあります。たとえば、祖父から三歳の孫へ現金3,000万円を生前贈与する場合には、「財産の管理」と「贈与契約書」が要件になってきます。

ただ、孫はできませんので、孫の親であり祖父の子供が孫に代わって契約や管理を行うことになります。

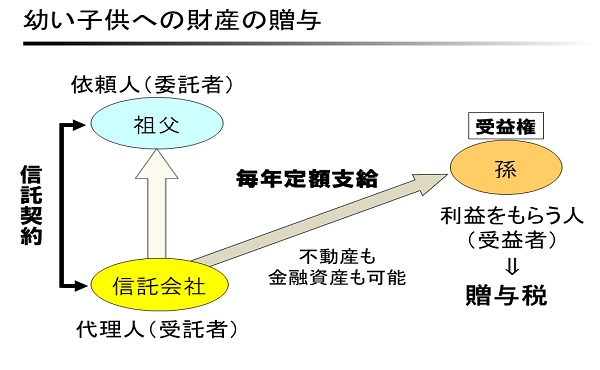

信託制度(子供への新しい贈与方法)

相続対策で、一代とばして系に生前贈与するケースがあります。たとえば、祖父から三歳の孫へ現金3,000万円を生前贈与する場合には、「財産の管理」と「贈与契約書」が要件になってきます。

ただ、孫はできませんので、孫の親であり祖父の子供が孫に代わって契約や管理を行うことになります。

このようなケースでは、税務当局から実質は孫の名義を使った子供への贈与と判定されるリスクがあります。

「信託」を使うと、代理人(受託者)を間に立てて、祖父(委託者)と代理人(受託者)との間で孫を「受益者」にする信託契約を結べば、課税関係も明確になります。3歳の孫に3,000万円を一括で送金するのではなく、受託者が毎年一定額をわたす方法もとれます。ただし、贈与税に関しては、「贈与契約」も「信託契約」も、「贈与者」で「受益者」である「孫」に課税され、評価額も同じ所有権の評価額となります。贈与税の納税対策も考える必要があります。